20 de abril de 2024

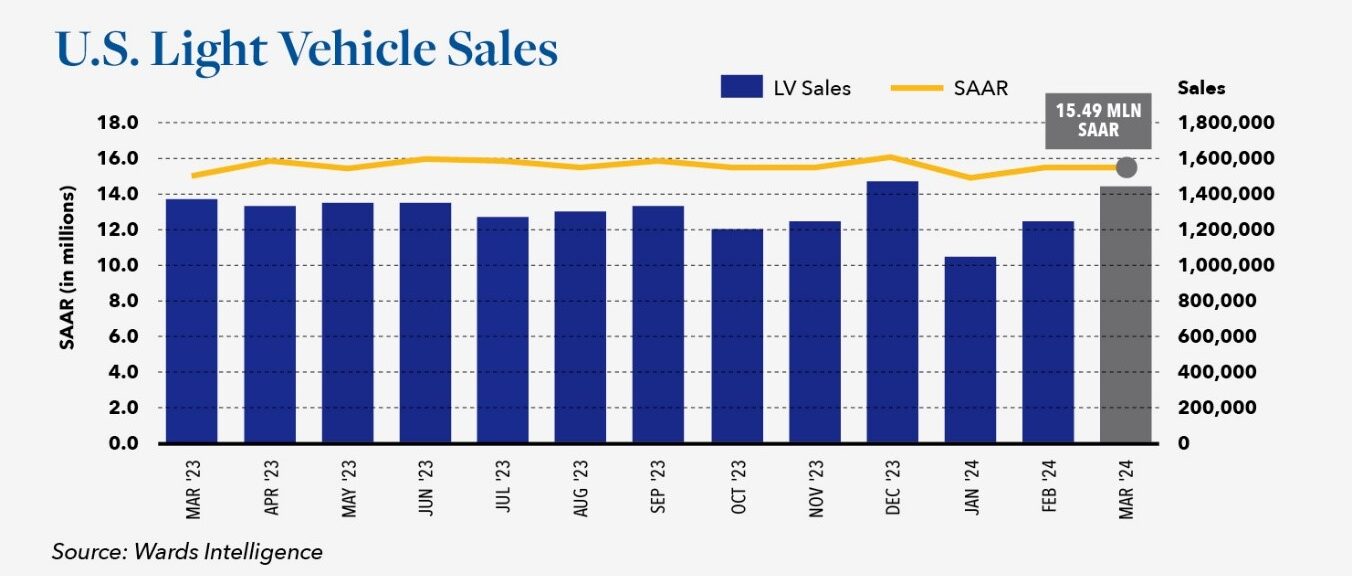

Los volúmenes de ventas en enero siempre son los más bajos del año, y las tormentas invernales y temperaturas congelantes que cubrieron gran parte del país este año fueron especialmente severas. En respuesta, la tasa anualizada ajustada por estacionalidad (SAAR) de ventas en enero para vehículos ligeros en Estados Unidos no logró superar los 15 millones de unidades, la primera vez en casi un año. Tras recuperar algo de impulso en febrero y marzo, las ventas del primer trimestre lograron expandirse un 5.6% respecto al primer trimestre de 2023. Los economistas de la industria no se mostraron impresionados con la tendencia, creyendo que la demanda acumulada que impulsó el aumento del 13% en 2023 probablemente ya se ha satisfecho, y las proyecciones actuales para 2024 se mantienen entre 15.7 y 16.1 millones de vehículos.

Las tasas de interés para vehículos nuevos han permanecido por encima del 7% durante cinco trimestres consecutivos, y las encuestas de la industria confirman que la preocupación principal de los concesionarios son las altas tasas de interés. La Reserva Federal ha señalado que planea recortar las tasas de interés más adelante este año, pero la industria no está esperando. Incluso si la Reserva Federal recortara las tasas tres veces en 2024, para un total de tres cuartos de punto porcentual, las tasas de interés seguirían estando muy por encima de los niveles históricos recientes.

Para atraer a posibles compradores, Ram y GMC ofrecieron en ciertos mercados un promedio de $7,500, o el 10%, de descuento en selectas camionetas grandes. No todos los incentivos fueron tan generosos, pero el promedio general ahora es de $2,800 por vehículo, un aumento del 67% en comparación con el año pasado. Tampoco es cierto que no haya suficiente inventario para respaldar las ventas. Para finales de marzo, el inventario total en concesionarios era de casi 3 millones de vehículos, lo que representa un cómodo suministro para 72 días a los niveles actuales de ventas. La disponibilidad de inventario y el aumento en los incentivos de venta han llevado a una disminución en el precio promedio de transacción de un vehículo por primera vez en varios años.

Las ventas no están respondiendo como se esperaba a los esfuerzos de la industria para hacer más asequible la compra de un vehículo, por lo que algunos fabricantes están canalizando más vehículos hacia ventas de flota menos rentables. Nissan, por ejemplo, vendió casi 40,000 vehículos, o el 44% de su volumen total, en febrero a compañías de renta diaria. Equilibrar perfectamente las ventas y la producción es una tarea imposible, por lo que un cierto nivel de incentivos al consumidor, inventario en concesionarios y ventas de flota son mecanismos adecuados para compensar algunos de los errores de cálculo. Desafortunadamente, la industria tiene un historial de depender en exceso de estos mecanismos cuando debería haber reducido la producción.

El lado negativo es una erosión de la rentabilidad tanto para fabricantes como concesionarios, una erosión en los valores residuales de los vehículos y una erosión del capital de los consumidores. En el primer trimestre de este año, casi el 25% de todas las ventas de vehículos nuevos involucraron intercambios con capital negativo, con una cantidad promedio que alcanzó un máximo histórico de $6,167 por vehículo.

Aunque los fabricantes pueden ajustar la producción en cualquier momento, la primera semana de julio es la próxima oportunidad lógica. La mayoría de los fabricantes detendrán la producción durante la semana del 4 de julio de todos modos, y extender el paro es una de las formas menos disruptivas para que la industria reduzca la producción. Esperar hasta entonces también le dará a la industria la oportunidad de evaluar cómo responde el mercado durante la crucial temporada de ventas de primavera. En cuanto a los economistas de la industria, están esperando unos pocos indicadores más positivos por parte del gobierno federal, los consumidores estadounidenses y los fabricantes de vehículos antes de aumentar sus pronósticos.

¿Listo para transformar los indicadores positivos en oportunidades de crecimiento?

En Hilco Global México te ayudamos a interpretar las señales del mercado y a diseñar estrategias basadas en datos.

Contáctanos hoy para recibir asesoramiento personalizado.