Por Keith Spacapan

Vicepresidente – Hilco Valuation Services

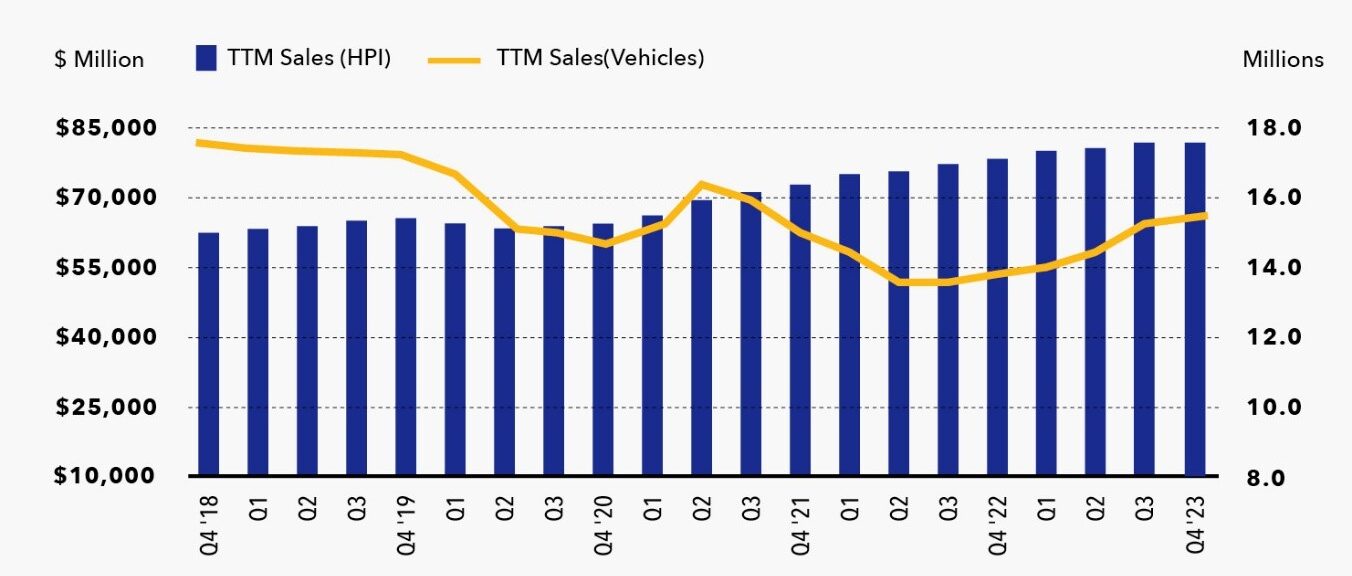

26 de marzo de 2024 – El Hilco Parts Index (HPI o el Índice) es un gráfico que muestra las ventas de los últimos doce meses (TTM) de cinco de los minoristas más grandes de refacciones para vehículos ligeros. Normalmente, el gráfico asociado compara el Índice con la rotación de inventario de la industria, que se mantiene de manera constante en 2.0 trimestre tras trimestre. Sin embargo, para variar, este mes el Índice (barras azules) se graficará en comparación con las ventas de los últimos doce meses de vehículos ligeros nuevos (la línea gris gruesa e impredecible). En este contexto, el término vehículos ligeros (LDV, por sus siglas en inglés) abarca camionetas pickup, vans, SUVs y automóviles.

El año calendario 2019 marcó el final de un período de cinco años con ventas anuales superiores a los 17 millones de vehículos y el comienzo de un periodo de cinco años que puede describirse como una verdadera “montaña rusa”. La pandemia que afectó la economía global en 2019 se intensificó en EE.UU. en el primer trimestre de 2020, y las ventas de LDV, al igual que la mayoría de los productos, cayeron en picada durante varios meses antes de iniciar una prometedora recuperación a principios de 2021. No obstante, esta recuperación fue efímera, ya que el impacto de la pandemia reveló graves debilidades en la cadena de suministro global, en particular en la producción de semiconductores. Aunque esta segunda contracción no fue tan severa como la primera, sí fue más prolongada, y las ventas cayeron aún más que en el primer impacto. El mercado de LDV tocó fondo a mediados de 2022 y desde entonces ha ido recuperándose de manera lenta, constante y sostenible.

Al utilizar el Hilco Parts Index como referencia, se puede comparar la reacción del mercado de refacciones con la volatilidad del mercado de LDV antes descrita. Cuando las ventas de LDV cayeron drásticamente en 2020 debido a la pandemia global, la disminución en las ventas de refacciones (HPI) fue casi imperceptible. Cuando el mercado de LDV volvió a colapsar en 2021 tras una breve recuperación, el impacto en el mercado de refacciones fue aún menor. Esta falta de correlación entre ambos segmentos de la industria, es decir, la venta de vehículos nuevos y la venta de refacciones, es lo que algunos economistas describen como la naturaleza contracíclica del mercado de refacciones.

La vida útil promedio de un vehículo nuevo supera los 12 años y, cada año que sigue en circulación, genera demanda de refacciones, especialmente entre los años cinco y ocho, un periodo conocido como el “sweet spot”. Según el Departamento de Transporte de EE.UU., actualmente hay casi 300 millones de vehículos ligeros en circulación en el país. Cuando las ventas de LDV cayeron en 2.5 millones de unidades en 2020, esto representó una disminución del 15 % con respecto al año anterior. Sin embargo, para el mercado de refacciones, la pérdida de 2.5 millones de vehículos solo representó una disminución menor al 1 % respecto al año previo (2.5 millones ÷ 300 millones).

Es cierto que esta es una simplificación extrema de la relación entre ambos segmentos de la industria (ventas de vehículos vs. ventas de refacciones). Hay muchos otros factores, además del tamaño total del parque vehicular en circulación (VIO, por sus siglas en inglés), que contribuyen a la estabilidad del mercado de refacciones. Tan importante como el VIO es la naturaleza no discrecional de la demanda de refacciones. De hecho, la leve caída en la venta de refacciones en 2020 indica qué tan pequeña es la parte discrecional de esta demanda. En caso de una desaceleración económica, los consumidores pueden posponer la compra de limpiaparabrisas o elegir productos más económicos, pero la mayoría de las reparaciones no pueden retrasarse por mucho tiempo, ya que la mayoría de las personas dependen de su automóvil para su trabajo y vida diaria.

Acerca del Índice: El Hilco Parts Index está compuesto por cinco empresas que cotizan en bolsa y que se dedican a la distribución de refacciones del mercado secundario: Advance Auto Parts (Advance), AutoZone, Genuine Parts (NAPA), LKQ y O’Reilly Auto Parts (O’Reilly). Advance, AutoZone, NAPA y O’Reilly son los cuatro principales distribuidores de refacciones en América del Norte, con fuertes programas tanto comerciales (do-it-for-me o DIFM) como minoristas (do-it-yourself o DIY). Por su parte, LKQ es en gran medida un distribuidor de refacciones para colisiones y autopartes recicladas (usadas).

En Hilco Global México te ayudamos a transformar el potencial del mercado secundario de refacciones en estrategias sólidas para tu negocio.

Contáctanos hoy mismo y descubre cómo impulsar tu éxito.